La FFC forme ses adhérents à la cession de créance

La FFC forme ses adhérents à la cession de créance

Créateur de la plateforme de gestion de sinistres par cession de créances TRIBU il y a plus de 20 ans, la FFC, organisme de formation certifié Qualiopi, continue de professionnaliser ses adhérents dans l’utilisation de cet outil majeur pour la profession.

Face à la demande en forte croissance des utilisateurs de son outil TRIBU, la FFC Mobilité Réparation et Services a relancé ses formations en région en 2022.

Après deux réunions réalisées dès janvier au sein des affaires du Groupe GUEUDET, c’est la Fédération Française de l’Automobile (FFA) en région PACA, adhérente FFC Mobilité Réparation et Services, qui accueillait Christophe BAZIN, secrétaire général de la FFC Mobilité Réparation et Services, venu dispenser la formation.

La cession a débuté par un rappel des aspects juridiques de la cession de créance, démontrant combien il est important pour tout professionnel de la réparation automobile de se l’approprier. Puis l’utilisation de l’outil a été détaillée pas à pas. Christophe BAZIN a notamment rappelé l’importance du travail de la FFC dans l’accompagnement quotidien de ses adhérents dans la gestion des dossiers juridiques. Une particularité unique dans le paysage des organisations professionnelles.

Claude ALZINA, Président de la FFA, assistait également à cette formation, afin de pouvoir conseiller ses adhérents : « J’ai sollicité la FFC pour qu’elle intervienne dans ma région, car j’avais moi-même énormément de questions sur le sujet. J’ai beaucoup appris sur cet outil qui permet de rendre leur liberté aux carrossiers non agrées, et de mener une concurrence plus loyale ».

Enfin, Christophe BAZIN a conclu en annonçant l’arrivée prochaine (Mai 2022) de la nouvelle version de la plateforme de gestion de sinistres par cession de créance TRIBU. Elle offrira à ses utilisateurs de nouvelles fonctionnalités et une ergonomie encore améliorée. Cela pour faire face aux désormais 11 000 cessions de créance mensuelles qu’elle fait transiter.

La FFC, à l'origine de la Cession de Créance* pour l'Automobile, se félicite de 22 ans de succès

La FFC, à l'origine de la Cession de Créance* pour l'Automobile,

se félicite de 22 ans de succès

La FFC Mobilité Réparation et Services profite du succès du concept de cession de créance adapté à l’Automobile, pour rappeler qu’elle est l’instigatrice et qu’elle fut longtemps seule à s’impliquer dans son développement, dès l’année 2000. Jean PAIS, président de la FFC Mobilité Carrossiers-Réparateurs région Rhône-Alpes, en a été le fervent artisan depuis 20 ans et le début des échanges avec les pouvoirs publics.

| Par ailleurs, la FFC Mobilité Réparation et Services dispose, depuis 2016, d’une plateforme informatique de gestion de sinistres par Cession de Créance, nommée TRIBU, interfaçable avec tous les DMS du marché. Ce qui lui permet une ergonomie et une simplicité inégalées, tout en évitant la double saisie. |

| De même, la FFC Mobilité Réparation et Services est la seule à pouvoir s’enorgueillir d’accompagner les dossiers et les réparateurs adhérents jusqu’au bout de leurs démarches, y compris si le dossier doit aller au Tribunal, sans frais supplémentaire pour le carrossier. |

| Dernière actualité en date, l’intervention de la FFC Mobilité Réparation et Services auprès du ministère des Finances, pour demander l’application de la loi de la part des compagnies d’assurance, qui inscrivent dans leurs contrats, illégalement, une clause d’interdiction de la cession de créance comme moyen de paiement. La démarche a été soutenue par M Bruno Lemaire et une loi a été adoptée le 3 décembre 2020 (dite Loi DADDUE). |

| La FFC Mobilité Réparation et Services poursuit ses missions d’accompagnement de ses adhérents (carrossiers réparateurs indépendants, réseaux (AXIAL), vitriers spécialisés (Rapid pare-brise, Ouiglass, Interparebrise ou groupes de concessionnaires (Maurin, Gueudet ou Volkswagen France). |

| Plus ils seront nombreux à utiliser l’outil TRIBU, plus la Fédération sera en mesure de peser dans les débats avec les pouvoirs publics, et de faire évoluer sa plateforme TRIBU qui générera cette année plus de 120 000 cessions de créance. |

| Grâce à ces nouveaux arrivants et leurs retours d’expérience, la FFC lancera sous 2 mois une nouvelle version de son outil TRIBU, encore plus ergonomique et utilisable sur Smartphone. |

| *Pour rappel, la cession de créance est une procédure permettant de demander à l’assureur de transférer le règlement du client vers le carrossier. Ainsi, le client ne dépose plus de chèque de caution et le réparateur est assuré d’un paiement direct par l’assureur. La FFC est la seule organisation professionnelle à proposer une solution performante et dématérialisée pour gérer les dossiers de cession de créance, la plateforme informatique TRIBU. |

Hausse des coûts de l'énergie : la FFC vous accompagne

Hausse des coûts de l'énergie : la FFC vous accompagne

Les prix du gaz comme de l’électricité ne cessent de grimper et nous sommes face à une crise de l’énergie sans précédent. Malgré les mesures gouvernementales, la situation est si complexe que nombre de fournisseurs gèlent leurs cotations en attente de visibilité.

Dans ce contexte d’incertitude extrême, nous sommes accompagnés par un courtier.

Opéra Énergie est aux côtés des adhérents de la FFC depuis plusieurs années, et se tient à votre disposition pour renégocier vos contrats et sécuriser vos budgets de gaz et d’électricité.

Il est en effet plus que jamais nécessaire d’anticiper les échéances de vos contrats afin de profiter des opportunités et d’amoindrir la hausse !

Vous pouvez dès à présent lancer une comparaison des différentes offres sur ce lien

Ou contacter votre référent chez Opéra Energie, Mme Linda SABER linda.saber@opera-energie.com

Patrick CHOLTON réélu à la tête de la Fédération Française de Carrosserie (FFC)

Patrick CHOLTON réélu à la tête de la Fédération Française de Carrosserie (FFC)

A l’issue du Conseil d’Administration du 17 mars 2022, les 76 administrateurs de la Fédération, représentatifs des trois Branches qui la composent, Carrossiers-Constructeurs, Équipementiers et Mobilité Réparation et Services, ont renouvelé leur confiance à Patrick CHOLTON, pour les quatre années à venir, comme Président national.

Patrick CHOLTON œuvre au sein de la FFC depuis de nombreuses années. Tout d’abord président de la branche FFC-Équipementiers dès 2006, il préside également aux destinées du salon SOLUTRANS, propriété de la FFC, depuis 2009.

Patrick CHOLTON est élu pour la première fois à la tête de la FFC en 2014. Puis réélu en 2018, en raison des résultats exceptionnels en termes de modernisation et de redynamisation de la Fédération. Extrêmement engagé dans la réussite de la FFC et de ses adhérents, Patrick CHOLTON a fait de la Fédération la référence de la filière VI auprès des pouvoirs publics. En moins de quinze ans, il a hissé le salon SOLUTRANS, au rang des tous premiers salons mondiaux de la filière, entouré d’une équipe solide et de plus de 70 partenaires fidèles.

On citera également la dynamique insufflée à la FFC Réparateurs dès le début de son deuxième mandat, aux côtés de Patrick NARDOU, Président de la branche. Ensemble, ils ont créé la FFC Mobilité Réparation et Services, et accueilli de nouveaux métiers au sein de la Fédération. Le résultat fut édifiant, avec un nombre d’adhérents qui atteint aujourd’hui plus de 1 500 entreprises.

Pour l’avenir, de nombreux chantiers sont déjà engagés, comme la mise en place d’une veille réglementaire de qualité pour l’ensemble des branches, en partenariat avec l’UTAC, mais également la poursuite de l’étude VIsion’AIR, portant sur le mix énergétique VI-VU à l’horizon 2040. Développement Durable et Retrofit seront également à l’honneur, par le biais de commissions animées par des professionnels experts de la filière. Enfin, les évènements de la FFC (SOLUTRANS, EQUIP AUTO, SOLUCAR, Rencontres de la Filière) poursuivront leur expansion, au rythme de nombreuses nouveautés que nous vous dévoilerons très vite !

C’est cet engagement quotidien et une vision d’avenir uniques pour la Fédération, qui ont justifié la réélection de Patrick CHOLTON à la tête de la FFC pour les 4 prochaines années.

« Je suis honoré de cette confiance renouvelée des administrateurs de la FFC. Durant les quatre prochaines années, j’aurai à cœur, comme ce fut le cas depuis 2014, de porter hautes nos couleurs, nos métiers, et de défendre nos points de vue auprès des pouvoirs publics et institutionnels de la filière. Si la Fédération Française de Carrosserie, active depuis 175 ans, est aujourd’hui si reconnue dans le paysage des organisations professionnelles, c’est aussi grâce à l’entourage fidèle de nos partenaires, à l’engagement des présidents des branches de la FFC, qui œuvrent au quotidien dans un objectif commun, » commentait Patrick CHOLTON au sortir du conseil d’administration qui l’a réélu pour quatre années à la tête de la FFC.

La FFC Mobilité Réparation et Services se félicite d'une nouvelle victoire éclatante pour le recours direct !

La FFC Mobilité Réparation et Services se félicite d'une nouvelle victoire éclatante pour le recours direct !

L’Arrêt du 6 janvier 2022, rendu par la Cour d’Appel de DOUAI (59) a condamné la société ALLIANZ, à indemniser la victime d’un accident de la circulation, alors qu’elle croyait pouvoir s’y soustraire, au motif inopérant, que ce dernier n’avait pas déclaré son sinistre à son assureur.

Dans sa décision, la Cour d’Appel a confirmé le jugement de première instance, rendu le 7 janvier 2021, par le Tribunal Judiciaire de Cambrai, en y ajoutant 1 800 € au titre de l’article 700. Ce qui porte le total de la condamnation au paiement de la somme de 37 482 €, alors que la seule réparation du véhicule a été facturée au prix de 3 382.00 €.

A cela s’ajouteront les intérêts de retard accordés, lesquels devraient d’élever à environ 300 €, ainsi que le dépens.

On relèvera donc que la résistance inacceptable de l’assureur a généré des coûts annexes, dont : la 2ème expertise, le véhicule de location, le gardiennage pour le temps de résolution du litige, etc., ce qui a eu pour effet de multiplier le prix de la réparation par 11 !

Encore toutes nos félicitations au réparateur et à l’expert indépendant, porteur du dossier devant les tribunaux, pour faire reconnaitre le recours direct.

ANALYSE ECONOMIQUE : le point de vue d'Anne-Sophie ALSIF

ANALYSE ECONOMIQUE : le point de vue d'Anne-Sophie ALSIF

Nous avons fait appel à Anne-Sophie ALSIF, cheffe économiste de BDO France. Spécialiste des questions économiques internationales, européennes ainsi que des problématiques de compétitivité des entreprises et de commerce international, elle intervient régulièrement dans les médias nationaux (Le Figaro, le Monde, le Parisien, HuffPost, les Echos, TF1, France 2, BFM, RTL, RFI, TV5 Monde)…, pour expliquer les grandes problématiques économiques mondiales.

Face à la situation tout à fait inédite à laquelle nous faisons face sur le plan économique, la FFC et son président Patrick CHOLTON, se mobilisent une fois de plus pour apporter le maximum de clés de lecture à leurs adhérents, afin de piloter au mieux leur activité. Vous retrouverez désormais cette analyse chaque trimestre.

« La crise ukrainienne intervient

dans un contexte de reprise économique générant des tensions inflationnistes«

La crise ukrainienne intervient dans un climat de forte croissance économique en France en raison de la reprise post crise sanitaire, des effets de la politique du « quoi qu’il en coûte » et du déploiement des plans de relance stimulant l’investissement des entreprises. Cette reprise génère des tensions inflationnistes maitrisées jusqu’ici avec un taux s’élevant à 1,6% en 2021 en France mais devant croître significativement en 2022 en raison de la crise ukrainienne et de la forte demande mondiale. Cette crise par la hausse de l’inflation énergétique pourrait favoriser une augmentation de l’épargne et obérer la consommation des ménages, moteur de la reprise. Ainsi, la crise impacterait négativement le taux de croissance français de 0,5 point en 2022 à l’instant T.

Le taux de croissance en France devrait rester robuste malgré les tensions inflationnistes générées par la crise. Après 7% de croissance en 2021, la reprise devait s’élever à 4,2% cette année avant le début de la crise ukrainienne. En raison des conséquences positives du « quoi qu’il en coûte », les indicateurs macroéconomiques sont favorables. La reprise repose sur la consommation des ménages et l’investissement des entreprises. La consommation reste soutenue par le taux d’épargne des ménages à 19,3% en 2021 (après un pic à 21,4% en 2020) qui baissera progressivement à 16,1% en 2022. Le taux de chômage devrait baisser en dessous des 8% cette année en raison d’une forte baisse du taux de chômage des jeunes. Le taux de marge des entreprises a retrouvé son niveau d’avant crise à 33,4% en 2022 d’après la prévision de janvier 2022.

Néanmoins, la crise engendrant une forte hausse de l’inflation énergétique impactera négativement la croissance cette année. L’acquis de croissance pour 2022 est évalué à environ 3% à la fin du T1. Dès lors, le taux de croissance en France pour 2022 serait de 3,7% soit une baisse de 0,5 point par rapport à la prévision du mois de janvier 2022 s’élevant 4,2%. Cette dégradation du PIB s’explique par la forte hausse des prix de l’énergie. Le taux d’inflation devrait s’élever à 4% cette année avec des hausses du prix du gaz et du pétrole pouvant aller de 10 à 30% encore jusqu’à l’été 2022 et en fonction de l’évolution de la guerre en Ukraine. Dans ce contexte, l’estimation du prix du pétrole, baril de Brent en dollars serait de 100 et celui du gaz (euro/MWh) à 110 pour 2022. L’inflation énergétique devrait rester élevée au-delà de 2022 en raison du processus conjoint à la crise de la transition écologique. Ainsi, même si le prix du baril de pétrole baisse à partir de 2023, les prix du gaz et de l’électricité resteront élevés.

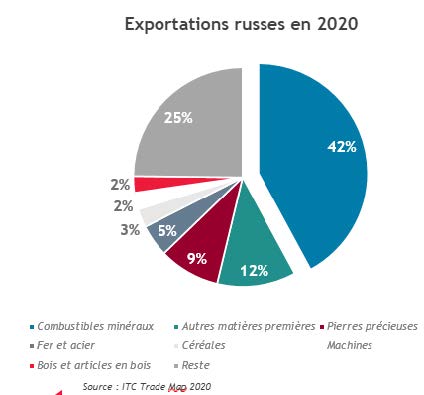

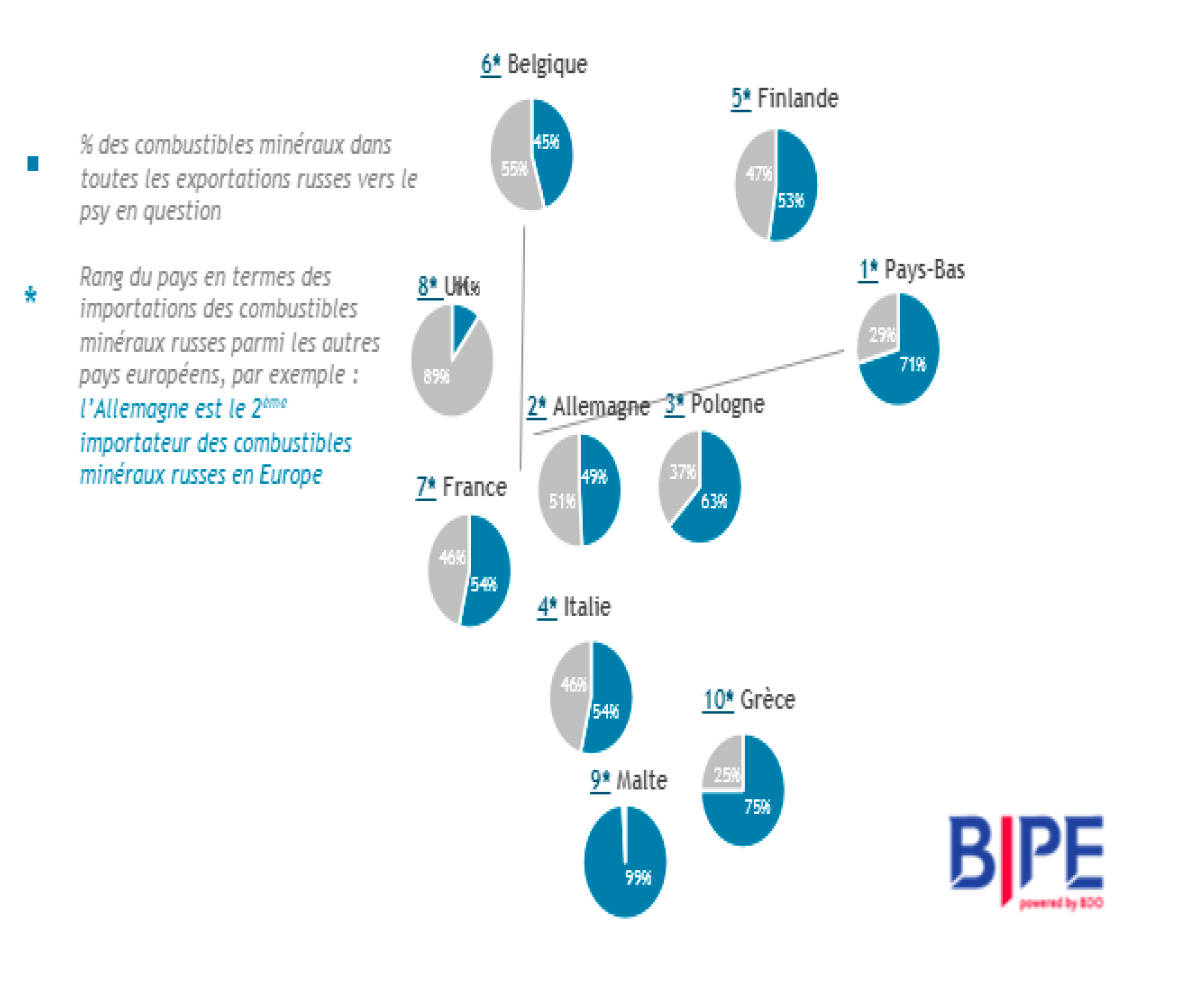

Les sanctions économiques auront des effets significatifs à moyen/ long terme. La difficulté dans l’estimation de l’impact des sanctions demeure les mesures prises par les gouvernements concernant la dépendance énergétique. La Russie a une économie très peu diversifiée et dépendante des hydrocarbures. Les combustibles minéraux représentent 42% des exportations de la Russie en 2020. Les pays européens y sont dépendants, particulièrement l’Allemagne ou encore les Pays-Bas.

Les sanctions infligées à la Russie sont principalement d’ordre financières. Les sanctions comprennent notamment l’exclusion de certaines banques russes de l’outil de communication international SWIFT, le gel des réserves en devises de la banque centrale russe, l’interdiction de négocier la dette souveraine russe, la restriction de l’accès de la Russie aux capitaux étrangers, le gel des avoirs et l’interdiction de voyager pour certains fonctionnaires et oligarques russes, les sanctions à l’encontre des secteurs russes de l’énergie et de la défense ou encore le refus de la certification du Nord Stream 21. Ces sanctions, en fonction de la longueur du conflit auront un impact plus significatif sur la croissance européenne à partir du deuxième trimestre. Ce sont les sanctions sur l’importation de biens énergétiques qui auront le plus d’impact sur les coûts des entreprises notamment de transport avec une forte hausse des intrants. Les mesures mises en oeuvre par le gouvernement, notamment le « Plan de résilience » aura un impact conséquent pour les secteurs tels que l’aéronautique, les transports, l’agroalimentaire.

Les tensions inflationnistes entraîneront la mise en oeuvre d’une politique monétaire moins accommodante. La Banque centrale européenne a indiqué jeudi 10 mars souhaiter arrêter son programme de rachats de titres obligataires au troisième trimestre. L’objectif est de modérer les tensions inflationnistes qui vont continuer de croître et de normaliser la politique monétaire sans affecter la croissance.

Cette annonce a eu un fort impact sur les marchés financiers faisant chuter les bourses. C’est surtout l’aveu que la situation inflationniste est structurelle et non conjoncturelle. Le risque concernant la croissance est une perte de confiance des entreprises et des ménages préférant épargner plutôt que d’investir et consommer.

Or, la consommation reste la première contribution à la croissance du PIB, ce qui entrainerait un choc négatif significatif sur la croissance. De plus, en 2023, les Etats membres de la zone euro doivent de nouveau respecter le Pacte de stabilité et de croissance et le déficit public de 3%. Même si cela n’est pas possible à court terme, le nouveau Président français devra mettre en oeuvre une politique budgétaire moins accommodante, qui pourrait également contribuer à une hausse du taux d’épargne de précaution.

Dès lors, les premières mesures économiques mises en place pour le prochain gouvernant seront déterminantes sur la situation économique de la France à moyen terme.

A propos d’Anne-Sophie ALSIF :

Anne-Sophie ALSIF est cheffe économiste de BDO France. Elle est diplômée de Sciences Po Paris, de l’université Paris Dauphine et titulaire d’un doctorat en sciences économiques de l’EHESS.

Anne-Sophie a débuté sa carrière au sein d’un fonds d’investissement. Elle rejoint le ministère des Affaires étrangères en 2013 au sein de la Direction de l’économie internationale, puis devient conseillère ministérielle auprès du ministre des Affaires européennes en charge des questions économiques, financières et commerciales.

Elle a également travaillé à France Stratégie et à la Fabrique de l’industrie, auprès de Louis Gallois. Elle est spécialiste des questions économiques internationales, européennes ainsi que des problématiques de compétitivité des entreprises et de commerce international. Elle a notamment travaillé sur les questions du protectionnisme à travers son ouvrage « la France est-elle exposée aux risques protectionnismes » publié au Presses des Mines. Elle est également professeur d’économie à l’université Paris I Panthéon-Sorbonne et membre du jury de l’École nationale d’administration en économie. Elle est est membre du Directoire de l’Association française des Sciences économiques.

Anne-Sophie ALSIF intervient régulièrement dans les médias : chronique économique hebdomadaire sur France info TV ; tribune économique mensuelle dans le journal Forbes ; interviews régulières dans les journaux tels que le Figaro, le Monde, le Parisien, le HuffPost, les Echos.

Interventions régulières télévisuelles (C’dans l’air, L’info du vrai, Les Experts, Late&Smart, journaux télévisés) et sur les radios (France culture, France info, RTL, RFI, France 24, TV5 Monde).

Plan de résilience présenté le 16/03/2022 par le Premier Ministre : Synthèse des mesures susceptibles d’impacter les carrossiers constructeurs➡️ (𝐅𝐅𝐂 𝐂𝐎𝐍𝐒𝐓𝐑𝐔𝐂𝐓𝐄𝐔𝐑𝐒)

Prise en charge par l’État des surcoûts des entreprises très consommatrices d’énergie Pour «préserver les secteurs exposés», une aide spéciale […]

Le contenu complet de cette page est accessible aux adhérents de la FFC

Mme Elisabeth BORNE annonce la FIN du PROTOCOLE NATIONAL ENTREPRISE le 14 mars 2022➡️ (𝐅𝐅𝐂 𝐂𝐎𝐍𝐒𝐓𝐑𝐔𝐂𝐓𝐄𝐔𝐑𝐒)

08/03/2022 Elisabeth Borne annonce ce mardi la fin du protocole national en entreprise à partir du 14 mars 2022. A […]

Les chiffres d'immatriculations du mois de Février 2022 sont disponibles dans l'espace 𝐅𝐅𝐂 𝐂𝐎𝐍𝐒𝐓𝐑𝐔𝐂𝐓𝐄𝐔𝐑𝐒

Mensuellement la FFC CONSTRUCTEURS publie les volumes d’immatriculations du mois écoulé. Ces statistiques sont issues du SIV (système d’immatriculation des […]

Crise en Ukraine : Les tensions industrielles s'intensifient

Crise en Ukraine : Les tensions industrielles s'intensifient

La filière automobile n’est pas encore sortie de la crise liée au Covid et à la pénurie de semi-conducteurs. Elle est déjà très impactée par la forte hausse des cours des matières premières et de l’énergie, et la guerre en Ukraine va encore fortement accentuer ces effets inflationnistes qui engendrent de très fortes tensions dans la filière et une grande fragilisation de nombreuses entreprises.

Nous nous trouvons actuellement au cœur d’une spirale inflationniste qui va avoir des conséquences économiques fortes et durables sur nos entreprises. Chacun a pu constater combien les prix augmentent dans tous les secteurs, de l’équipement au produit fini, de l’Automobile au Poids lourd, de l’Industrie au Service. Et ces hausses permanentes se répercutent, en cascade, jusqu’au client final, car nul autre choix n’apparaît. Il est aujourd’hui extrêmement complexe d’établir des prix plusieurs mois à l’avance pour les clients, puisque chaque jour ou semaine apporte son lot d’augmentations à répercuter. Augmentations que certains clients peinent à comprendre, ce qui met les entreprises dans des situations critiques, qui engagent parfois leur survie.

Agnès PANNIER RUNACHER, Ministre déléguée auprès du ministre de l’Économie, des Finances et de la Relance, chargée de l’Industrie, a ainsi réuni mercredi 2 mars l’ensemble des filières industrielles, pour évaluer les impacts de la guerre en Ukraine sur les secteurs industriels. Les objectifs de la réunion consistaient à identifier les goulets d’étranglement en intrants critiques : métaux, composants, énergies…

En amont, la Ministre avait échangé de façon plus approfondie avec 4 filières (automobile ; aéronautique ; agroalimentaire ; mines, minerais et matériaux). La FFC et son président Patrick CHOLTON, se sont associés à la PFA pour remettre à la Ministre la note concernant la filière Auto, note réalisée grâce aux premières remontées que vous avez pu nous faire. Ces informations remontant du terrain restent fondamentales pour affiner les réponses à mettre en place, nous vous invitons donc à continuer de nous faire parvenir l’ensemble de vos remarques, problématiques…, rencontrées au quotidien.

Il est encore trop tôt pour cartographier précisément les impacts de la guerre en Ukraine et des sanctions imposées à la Russie sur notre filière, mais quatre types d’impacts potentiels ont été identifiés à ce stade

Impacts liés aux activités réalisées

en ou pour la Russie et l’Ukraine

En dehors de Renault et de quelques PME, l’impact direct de la crise semble assez limité sur les entreprises de la filière. Il y a relativement peu de fournisseurs critiques basés en Ukraine ou en Russie pour nos usines en France, contrairement aux Allemands qui sont notamment confrontés à une rupture d’approvisionnement de faisceaux de câbles (fournisseurs en Ukraine) et d’autres composants. Ce qui pourrait poser problème à notre industrie, qui s’approvisionne massivement en Allemagne.

Impacts sur l’approvisionnement en matières premières

– L’aluminium

Pour les fonderies, la menace principale réside dans l’approvisionnement en aluminium (risque de contre-sanctions russes). L’un des acteurs majeurs de la fonderie sous pression alu s’approvisionne à hauteur de 30 % en Russie ; les fondeurs non directement concernés craignent eux une hausse des prix. L’aluminium représente une part non négligeable dans la construction automobile et PL.

– Le nickel

Nécessaire à la fois pour la fabrication des batteries et pour certains aciers spéciaux. La Russie en est le 3ème pays producteur et représente environ 10% du marché

– Le Cobalt (coproduit du nickel)

La Russie est le 2e pays producteur et représente environ 4% du marché.

– Les aciers spéciaux (tôles magnétiques, aciers pour roulements 100C6…)

Également utilisés par les forges automobiles. Le plus gros producteur russe a fourni notamment 15 à 20 % d’aciers spéciaux en 2021 à l’un des gros faiseurs en France.

– Le minerai de fer

La Russie est le 5e producteur Mondial (risque sur les coûts acier).

– Le palladium (40 à 50% de la production mondiale en Russie, 25% en Afrique du Sud)

Deux applications principales (semi-conducteurs et pots catalytiques). En 3 mois, le gramme est passé de 50 à 70€ (+40%). Un pot catalytique contient entre 2 et 10g de Pd.

La Russie est également 2ème producteur mondial pour le Platine et rhodium (env. 10% du marché).

– Ferro-alliages (chrome, manganèse, titane)

Forte dépendance envers l’Ukraine, applications en pyrométallurgie (électrodes) et pour les aciers inoxydables.– Noirs de carbone

Constituent une charge renforçante utilisée pour la fabrication de la plupart des articles en caoutchouc (pneumatiques, mais aussi joints, profilés d’étanchéité, pièces antivibratoires, bandes transporteuses…).

Impacts sur la pénurie de semi-conducteurs

Risque de difficultés d’approvisionnement d’intrants nécessaires pour la fabrication de composants électroniques, notamment le palladium, le néon et le gaz C4F6, ce qui pourrait aggraver la pénurie actuelle.

Impact sur l’augmentation des cours des

matières premières et de l’énergie

Risque d’aggraver le phénomène inflationniste qui frappe de plein fouet depuis plusieurs mois les entreprises de la filière.

Autres impacts déjà constatés ou anticipés

Situation logistique

– Les envois de composants européens vers la Russie (qui en situation ordinaire prennent déjà 5 jours) sont actuellement parfois bloqués dans de longues files. On signale 100km de queue à la frontière avec la Biélorussie. Les chauffeurs, ne souhaitant prendre aucun risque dans cette zone, commencent à manquer. Certaines usines ont seulement quelques jours de stocks et connaissent déjà des microcoupures des lignes de production. Certains industriels en viennent à hésiter à envoyer des pièces, ne sachant si finalement ils pourront être payés (coupure des flux financiers).

-Suite à l’invasion russe, les grands armateurs mondiaux (MSC, Maersk, CMA CGM et Hapag-Lloyd) ont d’ailleurs annoncé une interruption de leurs lignes en provenance et vers ce pays.

– Risque d’augmentation du prix du pétrole (actuellement autour de 110$ le baril) vers 116$ (estimation IHS), avec pour conséquence une diminution des budgets des ménages et une baisse des marchés auto (en particulier en UE et aux US, la Chine et le Moyen-Orient restant probablement moins impactés).

– Risque d’augmentation du prix du gaz (et de l’électricité), d’où une augmentation importante des coûts de production et du prix des véhicules (déjà en forte inflation).

A l’issue de cette réunion de crise, il apparaît très clairement qu’un plan de résilience doit être mis en place. Le premier point touche à la stabilisation des coûts de l’énergie, notamment pour les activités très énergivores comme la forge/fonderie pour l’automobile ou le véhicule industriel.

Par ailleurs, la Ministre indique que les entreprises très exposées au gaz et qui risquent de devoir arrêter leur activité feront l’objet d’une attention particulière. Elles doivent donc se faire connaitre au plus vite. Une cellule de crise va être mise en place pour couvrir trois sujets : l’approvisionnement énergétique, les commodités et les métaux critiques et le double sourcing. Là encore, nous avons besoin de vos remontées.

Patrick CHOLTON, président de la FFC, participe à la Task Force mise en place par le gouvernement, et échange ainsi heure par heure avec les pouvoirs publics. Nous continuerons de vous tenir au courant, en temps réel, des avancées en faveur du soutien à l’industrie et à la filière en particulier.